华体会体检业务下滑,51亿商誉或将爆雷:美年健康年关难过

- 分类:公司新闻

- 作者:

- 来源:

- 发布时间:2024-03-16 14:15:32

- 访问量:

【概要描述】在国家大力扶持健康产业的政策指导下,公司引进德国技术,深度挖掘健康产业的市场价值。公司联合国内外著名大学、研究所,引进世界级核心技术,开发出多款具有高科技含量的健康检测、护理等产品,如血液分析电子设备,血压计、电子血糖仪、高电位、光能电脑治疗仪等国家一类、二类、三类“准"字器械设备。

国家政策大力扶持健康产业

【概要描述】在国家大力扶持健康产业的政策指导下,公司引进德国技术,深度挖掘健康产业的市场价值。公司联合国内外著名大学、研究所,引进世界级核心技术,开发出多款具有高科技含量的健康检测、护理等产品,如血液分析电子设备,血压计、电子血糖仪、高电位、光能电脑治疗仪等国家一类、二类、三类“准"字器械设备。

- 分类:公司新闻

- 作者:

- 来源:

- 发布时间:2024-03-16 14:15:32

- 访问量:

体检营业下滑,51亿商誉或者将爆雷:美年康健年终难熬

公司三季报显示,2019年前三个季度公司业务支出为62.78亿元,增幅7.89%,而2018年同期,公司支出增幅高达43.04%。外貌上看,公司营业支出还于增加,但思量到并入公司财政报表的体检门店数于增长,每一门窗网店的平均营业是鄙人滑的。

作者: 拇指医药来历: 拇指医药2020-01-07 09:41:30

“699元的套餐,今朝扣头是最高的,只要一折多一点。”于向美年年夜康健征询体检时,每一门窗网店的事情职员城市保举这个别检套餐,并说:其他套餐都不如这个优惠力度年夜。

2020年的第二天,美年年夜康健牡丹园店里,往来体检的客人有不少,只要保安比力审慎地望着每个来人,恐怕出了甚么岔子。门口挂着“安翰磁控胶囊胃镜体系“的年夜牌子,虽然安翰科技科创板上市未乐成,但美年年夜康健董事长俞熔对于它照旧不离不弃。

这是美年年夜康健于北京最年夜的一门窗网店,日欢迎体检的威力是500人摆布,现场看到的环境是,这家单店的上客率另有很年夜的晋升空间。

(图为美年年夜康健北京牡丹园店)

但市场可能等不到美年康健去逐步晋升上客率。公司三季报显示,2019年前三个季度公司业务支出为62.78亿元,增幅7.89%,而2018年同期,公司支出增幅高达43.04%。外貌上看,公司营业支出还于增加,但思量到并入公司财政报表的体检门店数于增长,每一门窗网店的平均营业是鄙人滑的。

更为主要的是,美年康健这几年来大举并购,堆集了年夜量商誉。方才公布2019年事迹爆雷的汤臣倍健,恰是由于高达10亿元的商誉减值,拖累公司2019年预亏3.7亿元摆布。

美年康健的商誉高达51亿元以上,门店支出下滑,达不到盈利预期,减值于所不免。

2020年,美年康健肯定不会好于。

1 单店支出下滑的事实,美年康健始终隐而不报。

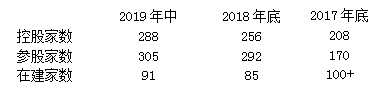

2015年借壳上市以来,美年康健险些始终处在并购扩张的状况。按照公司年报,2017年底公司控股门店数为208家,参股派别为170家,2018年末时控股门店数为256家,参股292家。而2019年中报里,公司控股门店数为288家,参股派别305家。

之以是夸大控股门店数,是由于根据管帐轨制,控股门店业务支出计入公司报表,而参股门店只按持股比例计较投资收益。

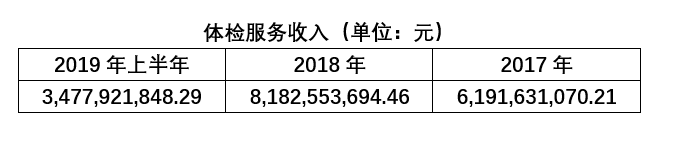

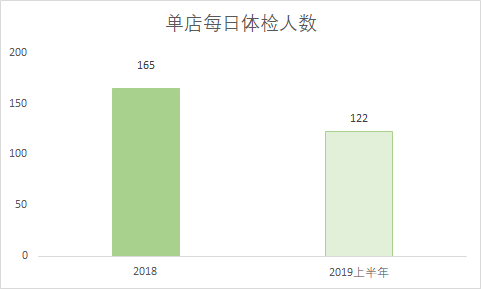

简朴计较不丢脸出,2019年上半年美年康健体检办事实现支出34.78亿元,公司每一家控股门店平均实现1200万,平均天天6.67万元的支出。根据公司披露的平均客单价500元/人计较,每一家控股门店平均天天欢迎量是122人。

而2018年年报中,体检办事支出为81.83亿元。计较下来256家控股门店每一家实现支出为3200万元,平均天天8.78万元。假如还按500元/人计较,每一家控股门店天天欢迎165人。

单店接客数目半年以内降落了25%,这就是美年康健最年夜的隐患。

2018年时,美年康健还于年报中披露,“按照卫健委数据统计,我国体检人次由2007年1.85亿人升至2017年4.06亿人,近5年复合增加率为2.05%,进入稳步增加阶段。”显然,今朝美年遭受的不是稳步增加带来的体检盈余,而是体检人数下滑的危机。

美年康健2018年所有门店的体检数目是2778万人次,规划2019年实现3�����APP600万人次的方针。而于2019年半年报中,公司披露上半年体检人次1038万,以及2018年的“跨越1000万”差未几,实现3600万人次好像有难度。

也就是说,于门店增长的环境下,美年康健体检人数没有增加。并且谋划性现金流也显示,2019年前三季度公司现实体检营业现金流入以及去年相称。

不进则退,单店接客数目降落可以坐实。

下滑的详细缘故原由是甚么?美年治理层应该比拇指君更清晰。但下滑的成果是可以预感到的:单店事迹不迭预期,收购门店面对商誉减值的压力。2019年中报,美年康健披露公司商誉高达51.29亿元,这些都是溢价收购体检中央孕育发生的,按划定每一年年末举行减值测算。

高价收来的体检中央,要是被证实底子不值那末多钱,那末昔时支付的高价就要被打回原形,这原理很简朴直白。

汤臣倍健就是一次性减值商誉10亿元,才公布事迹预亏的。持续4年每一年都利润增加的美年康健,是否禁患上住一次商誉减值测试?

2 美年康健的商誉“堰塞湖”是怎么来的呢?

有一种说法以为是为了满意借壳时的对于赌需求,而大举收购门店扩充利润。2015年借壳时,美年康健承诺2015-2018年,公司扣非后净利润将别离到达2.23亿元、3.31亿元、4.24亿元以及4.88亿元。

(借壳时的事迹承诺以及完成数)

收购参股门店,是美年康健完成事迹承诺的体式格局之一。2017年最先,美年康健年夜量收购各地的参股门店。这些门店建陈规模有的尚不到1年,有的还处在吃亏状况,美年康健就按评估价值最高的体式格局溢价收购过来。

这些参股门店近似在美年康健的加盟店,绝年夜部门由加盟商出资建立,美年康健占股15%摆布,建立后一两年,美年就溢价收过来并入上市公司。对于在加盟者来讲,如许短平快的退出体式格局比IPO更现实。

那末美年康健收购用的钱从哪里来呢?靠年夜量的告贷。

截至2019年三季报时,美年康健短时间告贷高达24.37亿元,1年内到期的总流动欠债高达67.6亿元,流动比率仅有0.877,显示公司资产流动性极差。

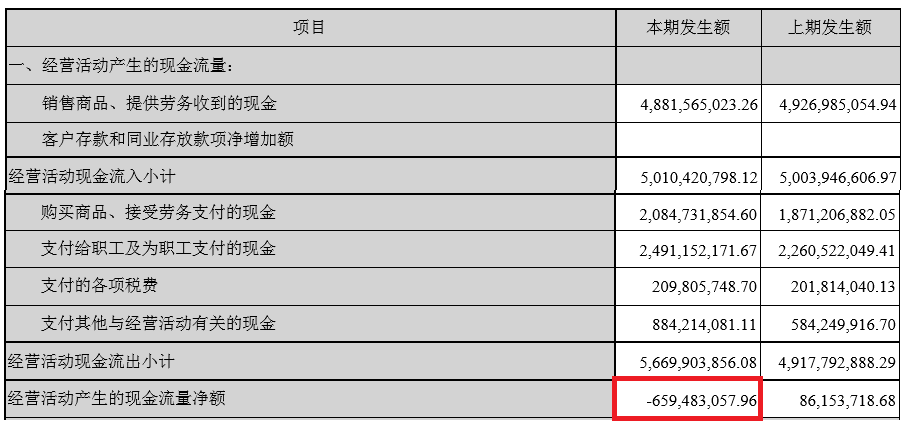

更为希奇的是,公司于营业险些没有增加的环境下,2019年前三季度付给工人的工资却增加了10%,采办商品、接管劳务付出的现金也增加了10%。这间接使患上公司2019年前三季度谋划性现金流为负的6.59亿元,与上年同期正的0.86亿元现金流入造成伟大反差。

(2019年三季报的现金流量表部门摘录)

这么提及来,美年康健的体检营业真的不挣钱了。

这让人遐想到俞熔与安翰科技的瓜葛,此前安翰科技被媒体指出上市质料存疑,至今安翰科技登岸科创板尚未下文。而安翰的最年夜客户:美年康健也被指介入安翰营业量造假。俞熔本人更是被指持有安翰股分,两公司组成联系关系瓜葛。

只管美年康健随后否定,但俞熔从安翰科技2013年到场创业年夜赛最先,就始终看好这家公司,并将胃镜胶囊营业接入美年康健,提供为安翰提供了年夜量营业支出,可以说一手促进了安翰科技敲门科创板。现金流的奇特变迁,是否与安翰的营业有联系关系,值患上做更深斟酌。

与美年康健同样,俞熔可能也缺钱。

1月1日21世纪20年月的第一天,美年康健发布通知布告,称股东天亿资产再次质押了公司股分。作为俞熔的投资平台,天亿资产已经经将其持有的股分险些全数质押,而俞熔以及天亿投资、天亿控股等一致步履小我私家也已经经将所持股分的72.53%质押。

俞熔缺钱的说法是从2019年10月阿里入股美年康健最先的。俞熔以及一致步履人共向阿里以及杭州信投让渡美年康健16.16%的股权,俞熔套现73亿元。

随后就有动静传出,俞熔的73亿元并不是彻底可以自由支配,很年夜一部门要看阿里的眼色行事,投向指定工程。

别的从2016年最先,美年康健还四处设立财产基金,以杠杆体式格局投资或者新建体检中央。天亿系等俞熔现实节制的资方是这些财产基金的重要介入者,别的另有年夜量外部资金,这些财产基金有分红、退出等周刻日制,一样需要钱。

融资、投建、上市公司收购、支出以及利润扩展,这一切的条件都有赖在体检营业的始终向好,俞熔的美年岁业才有可能造成闭环。

但此刻,闭环中最年夜的缺口已经经打开了,美年的这个年终显然不太好于。

本文转载自其他消息网,不代表年夜康健派不雅点以及态度。若有内容以及图片的著述权贰言,请实时接洽咱们(邮箱:scarlet.s@djkpai.com)

/华体会

开启未来品质健康生活全新体验打造中国健康行业品牌

关注官方微信公众号

更多精彩等着你!

联系电话:0371-63220800

销售热线:0371-63220800

地址:郑州高新产业开发区科学大道57号4幢12层23号

Copyright © 2020 郑州华体会健康科技有限公司 豫ICP备2021004874号-1 营业执照公示

{kind=link}

Copyright © 2021 郑州华体会健康科技有限公司

豫ICP备2021004874号-1